炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

中信建投证券研究 文|朱玥 许琳 薛鹭

上周海博思创与宁德时代签订3年200GWh大单,储能电池紧缺逻辑得以确认。我们认为储能下游投资运营环节的超额利润将在需求急剧增长下,通过中上游涨价的方式向材料、电池、集成等环节让渡利润,锂电产业链弹性较大。我们继续看好材料尤其是6F、铁锂、负极、隔膜和电池环节的机会。后续关注:①排产旺季材料和储能电池供不应求价格不断提升。②伴随着10月/11月下游采购和长单指引,26年需求越发明朗。③定价模式发生变化。

点击小程序查看报告原文]article_adlist-->

储能:上周海博思创与宁德时代签订3年200GWh大单,储能电池紧缺逻辑得以确认。我们认为储能下游投资运营环节的超额利润将在需求急剧增长下,通过中上游涨价的方式向材料、电池、集成等环节让渡利润,这些环节均存在量利齐升的机会。推荐材料:电解液、6F、VC、正极、负极、隔膜、铜箔等;电池;头部集成环节。

锂电:上周在①受到产业链需求超预期Q1排产环比增长;②电解液产业链普遍涨价推动下,市场开始反应在储能经济性成立后会实现非线性增长,锂电产业链弹性较大,后续关注①排产旺季材料和储能电池供不应求价格不断提升 ②伴随着10月/11月下游采购和长单指引,2026年需求越发明朗③定价模式发生变化;继续看好材料尤其是6F、铁锂、负极、隔膜和电池环节的机会。

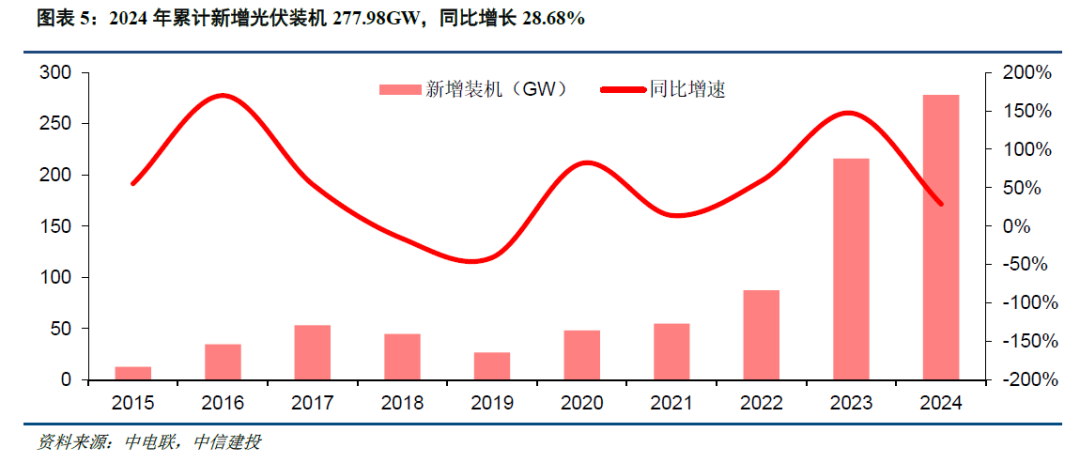

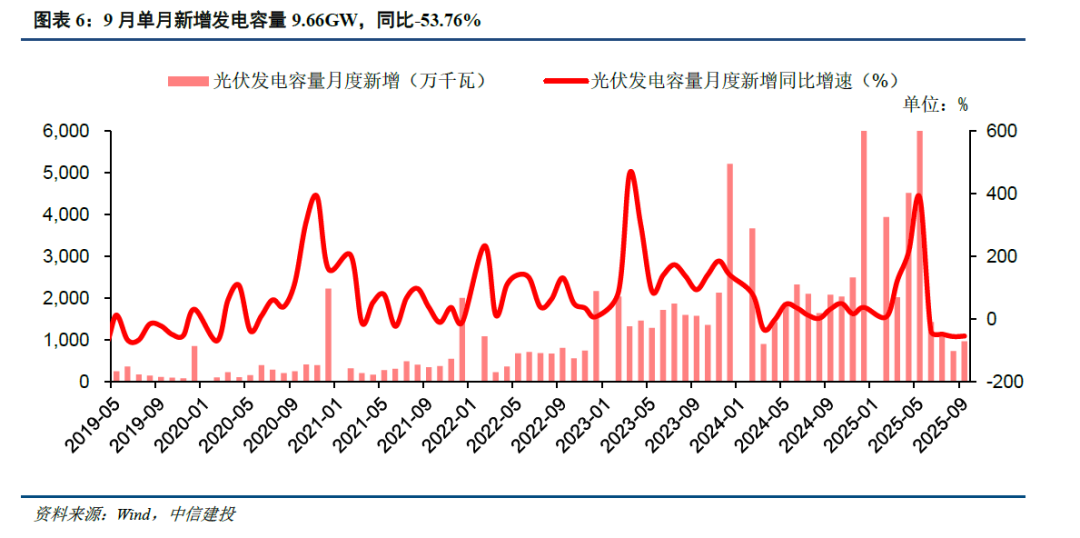

光伏:短期由于年底需求减弱以及下游去库影响,硅片价格短期有所松动。但在《价格法》作为依据下,硅料成本对价格支撑力较强。硅料产能整合稳步推进,过程中存在反复但方向不会变化。除了行业整合及自律以外,后续能耗、环保等方面也将成为行业控产的核心手段。板块内部首推BC电池,若反内卷进展顺利则有望推动头部硅料、一体化企业盈利复苏。

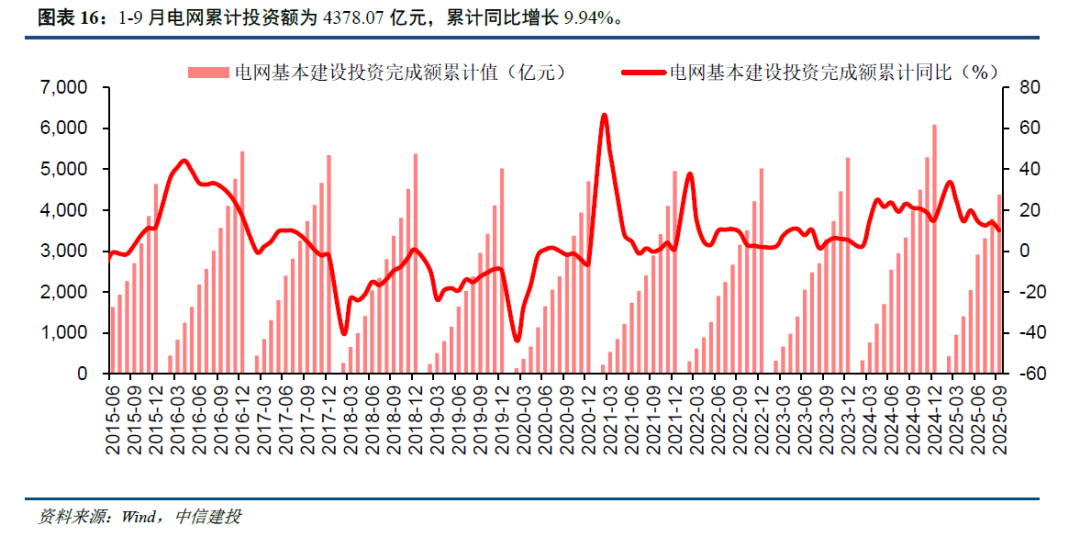

电力设备:北美缺电关注度高,输变电设备紧缺成共识,出口北美变压器标的关注度高增;短期受资金面波动。AIDC配套仍为行业主线,催化不断。英伟达明确未来SST产业趋势,SST概念相关标的关注度高。出海景气度延续,25年1-8月国内电力变压器出口增速45%+,关注北美/中东机会。网内高压方向,受益于全球性输变电建设景气上行,关注度持续提升;攀西特高压核准带来催化。

风电:近期风机价格维持稳定,风机环节2026年业绩改善确定性强,大部分主机厂对明年出货预期乐观,预计26年出货在25年高基数情况下仍有所提升,后续可关注主机企业26年业绩是否进一步超预期,目前预期为明年陆风风机净利率2-3%;也关注潜在具备涨价可能性的零部件环节(目前看来仍主要是铸件叶片环节)。

氢能:全球SOFC产业化加速推进,北美bloom energy将其SOFC产品成功应用于电力中心后,欧洲Ceres power加快产品商业化导入,潍柴获得其技术授权,启动国内SOFC产能建设,除北美外的欧洲、东南亚、日韩的SOFC格局正在建立,关注全球SOFC产业化推进中价值量最大的整机环节,其次是核心材料环节。

机器人:本周宇树科技IPO上市辅导工作完成,择日将正式向交易所递交上市文件。近期板块持续回调,我们认为后续预期上修需要新一轮催化落地或产业节奏兑现,例如T量产定点发包时间提前等。建议关注1)Optimus V3灵巧手环节潜在供应商;2)国产链关注智元、宇树等量产领先的本体厂核心供应商。

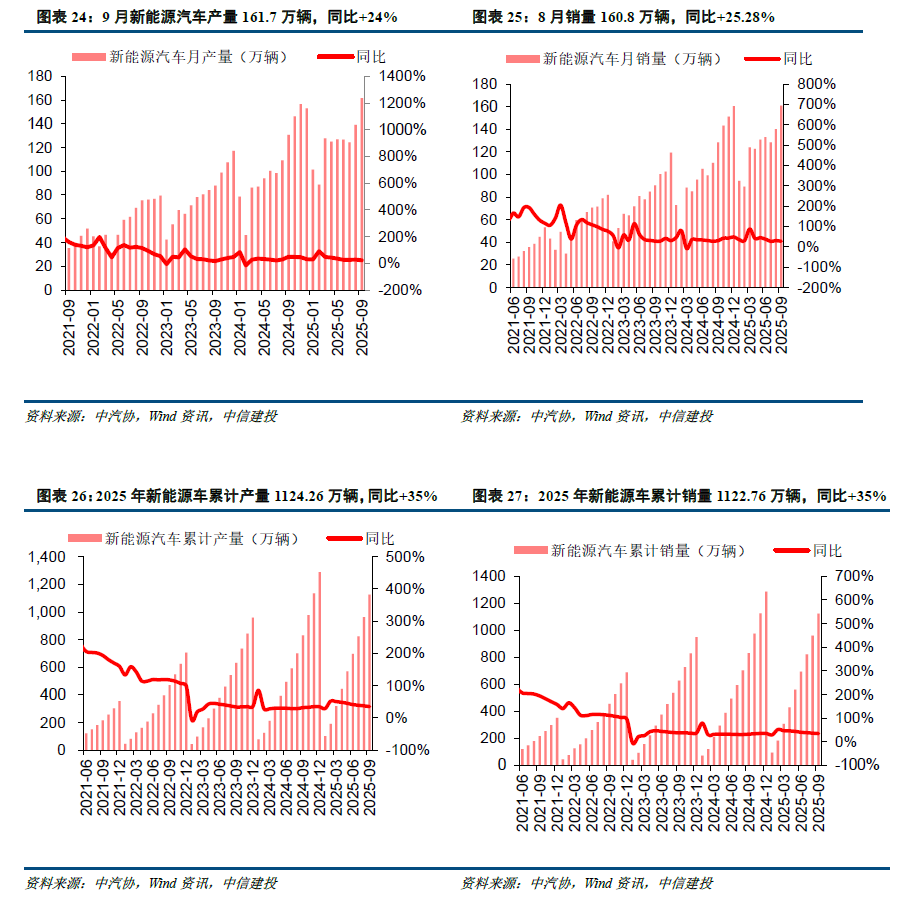

①下游新能源汽车产销不及预期:销量端可能受到宏观经济影响不及预期;产量端可能受到上游原材料价格大幅波动、电价高企等影响不及预期,进而影响产业链盈利能力和估值。

②原材料价格上涨超预期:2021年以来原材料价格持续上涨,同时原材料价格阶段性出现大幅波动,价格高位及不稳定性对于终端需求有一定影响,对产业链相关公司盈利能力影响较大。

③政策支持不及预期:当前欧洲部分国家对新能源车购置端给予相应的补贴支持,若后续政策支持退坡可能导致需求释放不及预期。

朱玥:中信建投证券电力设备新能源行业首席分析师。2021年加入中信建投证券研究发展部,8年证券行业研究经验,曾就职于兴业证券、方正证券,《财经》杂志,专注于新能源产业链研究和国家政策解读跟踪,在2019至2022年期间带领团队多次在新财富、金麒麟,水晶球等行业权威评选中名列前茅。

许琳:中信建投证券新能源汽车锂电与材料行业首席分析师,7年主机厂供应链管理+2年新能源车研究经验,2021年加入中信建投证券研究发展部,主要覆盖新能源汽车、电池研究。

薛鹭:复旦大学世界经济系本硕,2023年加入中信建投电新团队,研究方向为机器人。

]article_adlist-->近期热门视频]article_adlist--> 更多精彩视频,尽在中信建投证券研究视频号,欢迎关注~]article_adlist-->

重要提示及免责声明

重要提示:

通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

]article_adlist-->免责声明:本订阅号(微信号:中信建投证券研究)为中信建投证券股份有限公司(下称“中信建投”)研究发展部依法设立、独立运营的唯一官方订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。

]article_adlist--> 新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:凌辰

富豪配资-配资公司-配资炒股网-深圳配资开户提示:文章来自网络,不代表本站观点。